اخبار فوری

وسالت از سود به زیان رسید | بحران مطالبات مشکوک الوصول اوج گرفت

کد خبر: ۱۱۶۰۰۶

۱۳:۵۴

۱۴۰۴/۰۸/۱۸

بانک قرضالحسنه رسالت در سال ۱۴۰۳ با زیان سنگین ۵۹۷ میلیارد تومانی مواجه شد و شفافیت مالی پایین و تأخیر در انتشار اطلاعات، نگرانیها درباره وضعیت واقعی بانک را شدت بخشیده است. کاهش چشمگیر درآمدها، رشد نجومی هزینه مطالبات مشکوک الوصول و فشار بر نقدینگی، نشانههای بارز چالش در عملکرد این بانک است.

به گزارش نبض بورس، بانک قرضالحسنه رسالت در سال ۱۴۰۳ با زیان سنگین ۵۹۷ میلیارد تومانی مواجه شد و شفافیت مالی پایین و تأخیر در انتشار اطلاعات، نگرانیها درباره وضعیت واقعی بانک را شدت بخشیده است. کاهش چشمگیر درآمدها، رشد نجومی هزینه مطالبات مشکوک الوصول و فشار بر نقدینگی، نشانههای بارز چالش در عملکرد این بانک است.

بانک قرضالحسنه رسالت در افشای اطلاعات مالی با تأخیر و ضعف شفافیت روبهرو است. آخرین صورت مالی آن مربوط به ۱۲ماهه سال ۱۴۰۳ و آخرین گزارش ماهانه بهمن همان سال است. این تأخیر در نظام بانکی می تواند نشانهای از نقص در گزارشگری، ضعف کنترل داخلی و ضعف در شفافیت مالی باشد.

چنین وضعیتی اعتماد عمومی را تضعیف میکند، بهویژه در بانکی که اعتبارش بر پایه اعتماد اجتماعی است. همچنین میتواند نشانه فشار بر ترازنامه، زیانهای انباشته یا مشکلات نظارتی باشد. در مقایسه با دیگر بانکهای قرضالحسنه، رسالت از نظر شفافیت عقبتر است و در صورت تداوم این روند، با خطر کاهش اعتماد سپردهگذاران و تذکر نهادهای ناظر مواجه خواهد شد.

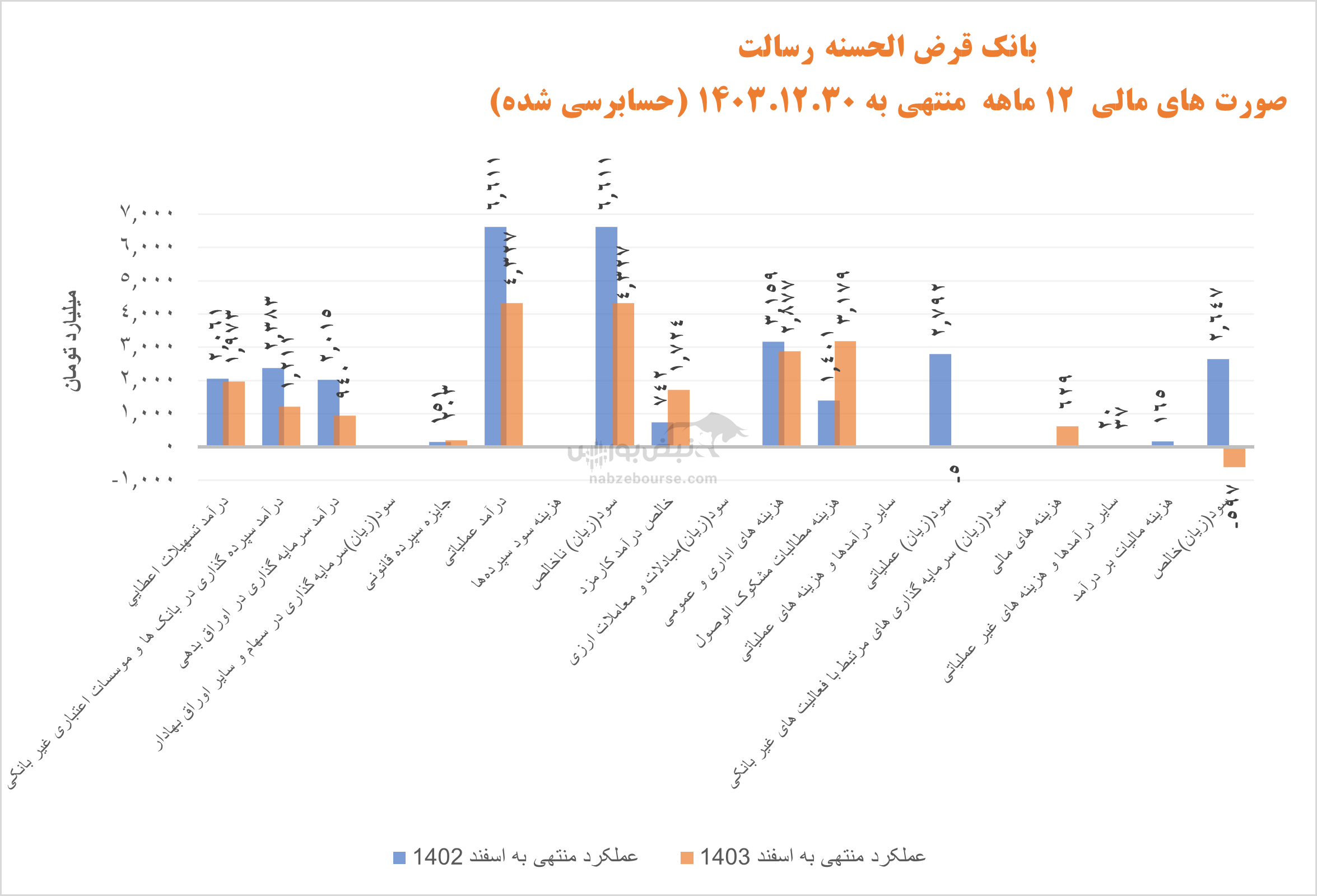

بانک قرض الحسنه رسالت، با سکانداری محمدحسین حسین زاده در ۱۲ ماهه سال ۱۴۰۴، در عملکردی افتضاح از سود به زیان رسید. بانک درحالی ۵۹۷ میلیارد تومان زیان شناسایی کرد که در ۱۲ ماهه سال ۱۴۰۲، سود خالصی در حدود ۲۶۰۰ میلیارد تومان ثبت کرده بود.

بانک رسالت در سال ۱۴۰۳ زیان ده شد

بانک رسالت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳ زیان خالصی حدود ۵۹۷ میلیارد تومان ساخت، در حالی که در دوره مشابه قبل ۲۶۴۷ میلیارد تومان سود داشت.

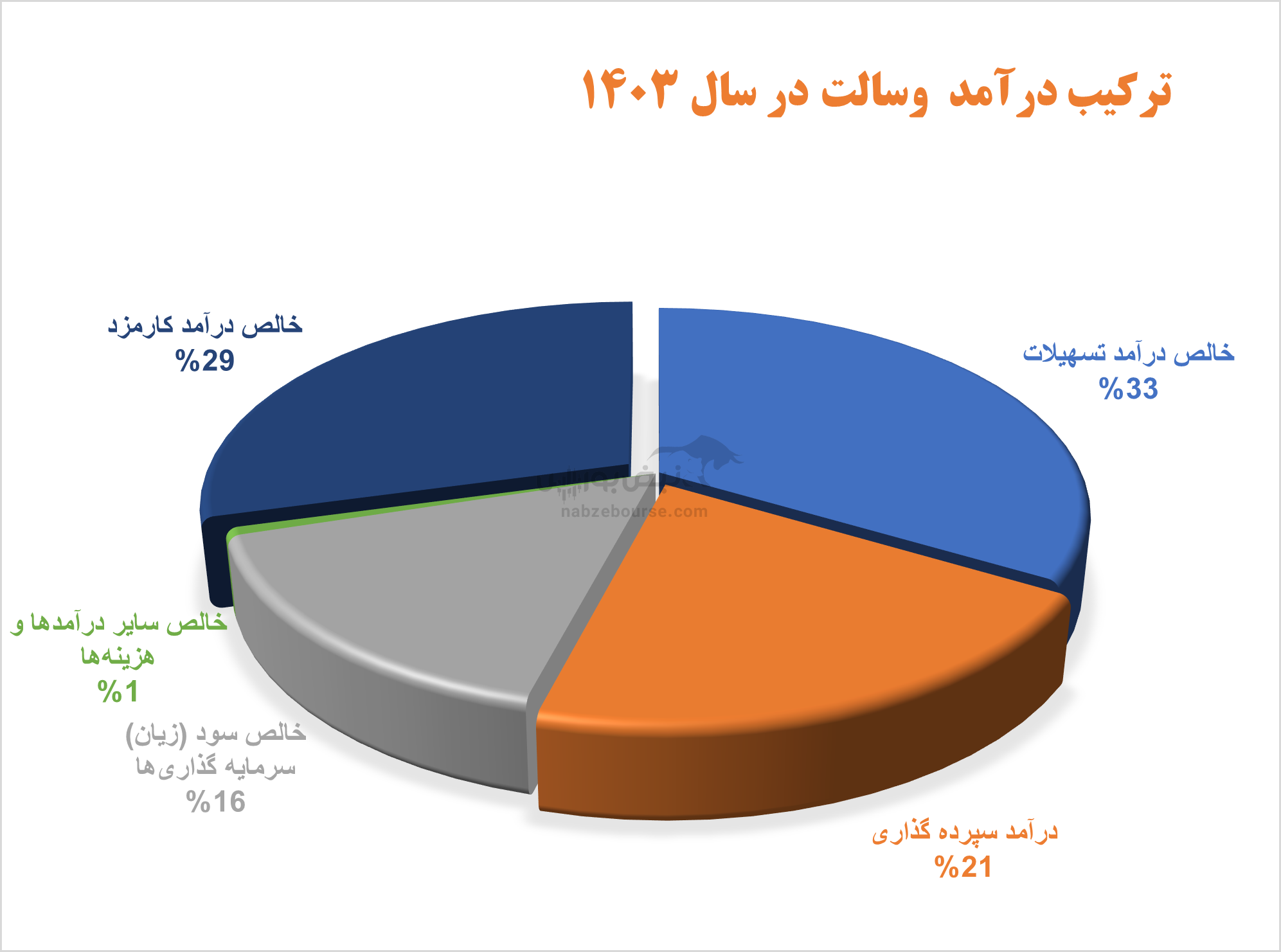

وسالت در سال ۱۴۰۳، ۹۲ درصد از سپردههای دریافتی خود را به تسهیلات اختصاص داده است. درآمد تسهیلات در ۱۲ ماهه ۴% کاهش داشت و حدود ۱۹۷۰ میلیارد تومان ثبت شد. درآمد سپرده گذاری ۴۹% و درآمد سرمایه گذاری در اوراق بدهی ۵۳% افت را تجربه کردند.

خالص درآمد کارمزد که ۲۹% از ترکیب درآمدی بانک را به خود اختصاص داده، تنها آیتم درآمدی بود که با رشدهمراهشد، آن هم رشد بالای ۱۰۰ درصدی. این قلم ۱۳۰% افزایش یافت و معادل ۱۷۰۰ میلیارد تومان شناسایی شد.

در حالی سود ناخالص با کاهش ۳۵ درصدی به ۴۳۰۰ میلیارد تومان رسید که هزینههای اداری و عمومی با وجود کاهش ۹ درصدی، حدود ۲۹۰۰ میلیارد تومان شناسایی شد و کل سود ناخالص را بلعید. عمده هزینه عمومی اداری به هزینه اداری باز میگردد. بانک حدود ۲۳۰۰ میلیارد تومان نیز در سرفصل هزینه عمومی اداری شناسایی کرده، که عمدتا به هزینه خدمات، هزینههای جاری طرح انفورماتیک وحق عضویتها مربوط میشود.

نکته منفی بعدی افزایش چشمگیر و ۱۲۷ درصدی هزینه مطالبات مشکوک الوصول بوده است. بانک قرضالحسنه رسالت درباره افزایش هزینه مطالبات مشکوکالوصول اعلام کرده که وضعیت سود و زیان بانک تا نیمه نخست سال ۱۴۰۳ مطلوب بوده، اما از ابتدای سهماهه سوم بهدلیل **التهابات سیاسی و اقتصادی کشور و تغییر رفتار مشتریان (روی آوردن به بازار ارز و طلا و کاهش بازپرداخت اقساط وامها)، مطالبات معوق افزایش یافته است.

با این حال، بانک تأکید کرده که با ابلاغیه بانک مرکزی درباره تفکیک سقف وام قرضالحسنهها و جذب منابع جدید، انتظار دارد نسبتهای مالی در ادامه سال و تا پایان ۱۴۰۴ بهبود یابد.

هزینههای مالی نیز سر به فلک کشید، حدود ۶۳۰ میلیارد تومان شناسایی شد که عمدتا به وجه التزام اضافه برداشت از حساب جاری نزد بانک مرکزی مربوط بوده است.

درنهایت زیان خالص ۱۲ ماهه وسالت بازار پایهای با سرمایه ثبتی ۱۲۰۰ میلیارد تومان با ارزش بازار ۴۹۰۰ میلیارد تومان به ۶۰۰ میلیارد تومان نزدیک شد.

وسالت اظهار داشت این بانک در ابتدای آذر ماه ۱۴۰۳ حدوداً ۱۰ درصد منابع مازاد در بازار بین بانکی و اوراق مشارکت داشت که با از دست رفتن منابع مازاد خود، ناچار به تامین نقدینگی و فروش اوراق و مقروض شدن در بازار بین بانکی و بانک مرکزی (تحت قالب اضافه برداشت) گردید و در نهایت با تحمیل هزینههای مالی طی سال مالی ۱۴۰۳، منجر به زیان دهی عملیات بانک شد.

وسالت اظهار داشت این بانک در ابتدای آذر ماه ۱۴۰۳ حدوداً ۱۰ درصد منابع مازاد در بازار بین بانکی و اوراق مشارکت داشت که با از دست رفتن منابع مازاد خود، ناچار به تامین نقدینگی و فروش اوراق و مقروض شدن در بازار بین بانکی و بانک مرکزی (تحت قالب اضافه برداشت) گردید و در نهایت با تحمیل هزینههای مالی طی سال مالی ۱۴۰۳، منجر به زیان دهی عملیات بانک شد.

جمع بندی: ضعف مدیریت و رشد هزینههای مطالبات مشکوک، عملکرد بانک رسالت را تحتالشعاع قرار داد

با وجود تبلیغ بانکداری اجتماعی و تسهیلات قرضالحسنه، عملکرد وسالت در سال ۱۴۰۳ نشان داد که ضعفهای ساختاری و مدیریتی میتواند مزایای این مدل را تحتالشعاع قرار دهد. تأخیر در گزارشگری، کاهش شدید درآمدها، افزایش چشمگیر هزینههای مطالبات مشکوکالوصول و فشار بر نقدینگی، نه تنها اعتماد عمومی را کاهش داده، بلکه بانک را در معرض زیان بیشتر و هشدار نهادهای ناظر قرار داده است.

تجربه مشتریان نیز نشان میدهد کندی خدمات، پیچیدگی فرآیند دریافت وام و مشکلات سامانههای آنلاین، ریسک استفاده از خدمات بانک را افزایش میدهد. در مجموع، اگر روند فعلی ادامه یابد، بانک رسالت بیش از پیش با خطر کاهش اعتماد سپردهگذاران و تضعیف موقعیت خود در بازار مواجه خواهد شد.

ارسال نظر